各省、自治區、直轄市財政廳(局),深圳市財政委員會:

為了進一步規范境外會計師事務所在中國內地臨時執行審計業務行為,我部制定了《境外會計師事務所在中國內地臨時執行審計業務暫行規定》,現予印發,請遵照執行。自本《暫行規定》發布之日起,一律使用新版《境外會計師事務所臨時執行審計業務許可證》。各省級財政部門應當根據需要,及時向我部申領新版證書。

附件:境外會計師事務所在中國內地臨時執行審計業務暫行規定

財政部

二〇一一年三月二十一日

附件:

境外會計師事務所在中國內地臨時執行審計業務暫行規定

第一條 為了進一步規范境外會計師事務所在中國內地臨時執行審計業務的行為,根據《中華人民共和國注冊會計師法》和其他有關法律法規,制定本暫行規定。

第二條 本暫行規定所稱的境外會計師事務所,是指在香港特別行政區、澳門特別行政區、臺灣地區以及外國注冊設立的會計師事務所。

本暫行規定所稱的臨時執行審計業務(以下簡稱臨時執業),是指境外會計師事務所接受境外委托方的委托,對中國內地設立的公司或其他相關機構(以下簡稱境內相關機構)臨時性執行審計業務。

臨時執業的業務范圍僅限于境外委托方委托的審計業務,臨時執業報告在中國內地不具有法律效力。

中國法律法規規定應當由內地會計師事務所及其注冊會計師執行的業務,境外會計師事務所及其注冊會計師不得執行。

第三條 境外會計師事務所在中國內地臨時執業應當向臨時執業所在地的省級財政部門提出書面申請。境外會計師事務所需在中國內地兩個或兩個以上省、自治區、直轄市臨時執業的,應當向財政部提出申請。經財政部門批準并頒發臨時執業許可證后,境外會計師事務所方可在中國內地臨時執業。

第四條 鼓勵境外會計師事務所與內地會計師事務所加強在臨時執業中的業務合作,并以簽訂業務合作協議等方式明確雙方的權利和義務。

內地會計師事務所及相關單位和個人,不得與尚未取得臨時執業許可證或臨時執業許可證已廢止的境外會計師事務所開展臨時執業方面的合作,也不得向其提供審計工作底稿等相關業務資料。

第五條 申請辦理臨時執業許可證的境外會計師事務所,應當向財政部門提交下列書面材料:

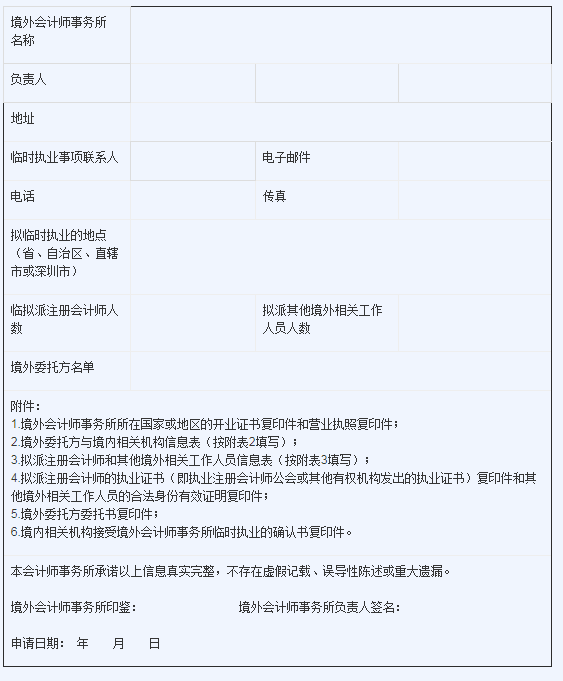

(一)境外會計師事務所在中國內地臨時執行審計業務申請表(附表1);

(二)境外會計師事務所所在國家或地區的開業證書復印件和營業執照復印件;

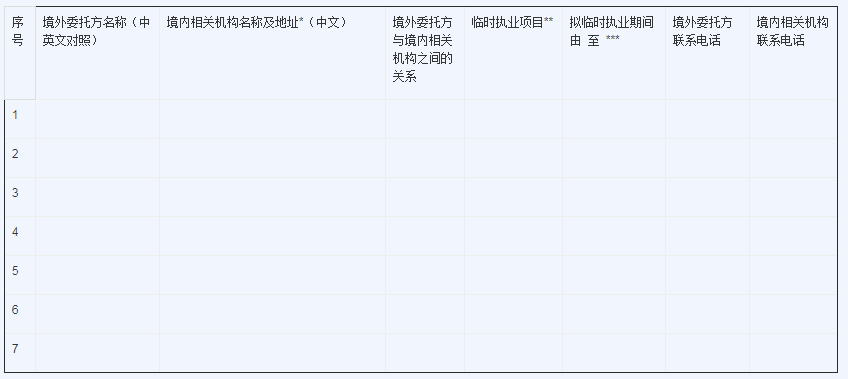

(三)境外委托方與境內相關機構信息表(附表2);

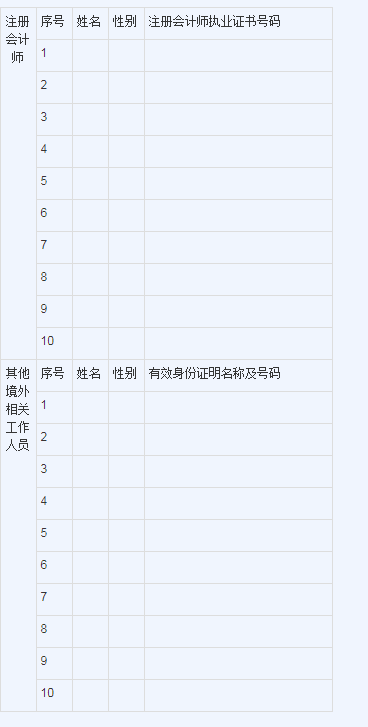

(四)擬派注冊會計師和其他境外相關工作人員信息表(附表3);

(五)擬派注冊會計師的執業證書復印件和其他境外相關工作人員的合法身份有效證明復印件;

(六)境外委托方委托書復印件;

(七)境內相關機構接受境外會計師事務所臨時執業的確認書復印件。

境外會計師事務所、境外委托方、境內相關機構對上述申請材料的真實性、完整性負責。

第六條 財政部門批準境外會計師事務所在中國內地臨時執業,應當按照下列要求辦理:

(一)自受理申請之日起20個工作日內作出批準或者不予批準的決定。情況復雜,不能在規定期限內作出決定的,經財政部門負責人批準,可以適當延長,并告知申請人,但是延長期限最多不超過10個工作日。作出批準決定的,應當同時頒發《境外會計師事務所臨時執行審計業務許可證》;

(二)財政部門批準臨時執業的決定應當予以公告;

(三)財政部門應當自作出批準決定之日起15個工作日內將審批情況錄入注冊會計師行業管理信息系統;

(四)省級財政部門應當自作出批準決定之日起15個工作日內將批準文件報送財政部。

第七條 香港、澳門特別行政區會計師事務所臨時執業許可證有效期為5年。

臺灣地區會計師事務所臨時執業許可證有效期為1年。

外國會計師事務所臨時執業許可證有效期為半年。

臨時執業許可證逾期的,應當重新申請辦理。

第八條 境外會計師事務所在臨時執業許可證有效期內新增或變更臨時執業項目的,以及《境外會計師事務所臨時執行審計業務許可證》上載明信息發生變更的,應當及時向審批機關報告。因前述事項變更需換發臨時執業許可證的,應當提交相應的證明材料。

第九條 在臨時執業許可證有效期內,境外會計師事務所終止經營或被境外相關機構撤銷執業資格的,其所取得的在中國內地的臨時執業許可證相應廢止。

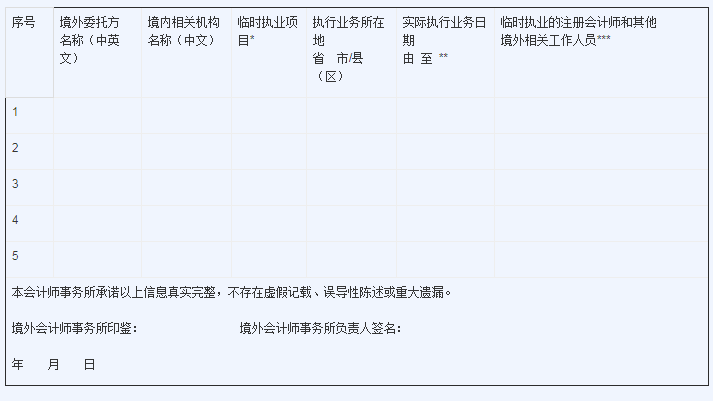

第十條 在中國內地臨時執業的境外會計師事務所應當在每年5月31日之前,向臨時執業許可證頒發機關報備上年度臨時執業業務報告表(附表4)。向省級財政部門報備的,應當同時抄報財政部。

第十一條 臨時執業許可證到期前即結束臨時執業業務且在臨時執業許可證有效期內不再臨時執業的,應當在臨時執業結束后3個月內報備臨時執業業務報告表,交回臨時執業許可證,并由財政部門予以公告。

第十二條 財政部門應當加強對境外會計師事務所在中國內地臨時執業的監督和管理,采取約談境外會計師事務所和境內相關機構、現場走訪、定期核查等多種形式監督檢查臨時執業情況。

對臨時執業審批和管理中發現的不當行為,按下列規定處理:

(一)未按規定辦理臨時執業許可證,或者臨時執業許可證已過期但仍在中國內地臨時執業的,責令其停止執業活動,予以公告,5年以內不再受理其臨時執業申請。

(二)在申請臨時執業許可證過程中弄虛作假的,不予批準,5年以內不再受理其臨時執業申請。

(三)境外會計師事務所終止經營或被境外相關機構撤銷執業資格后,仍以原獲得的臨時執業許可證在中國內地臨時執業的,責令其停止執業活動,予以公告。對其執業的注冊會計師,予以公告,5年以內不再受理與其相關的臨時執業申請。

(四)未按臨時執業申請的時間、地點、人員和境內相關機構名單開展臨時執業活動且未及時向審批機關報告的,責令其限期改正;情節較重的,予以公告,5年以內不再受理其臨時執業申請。

(五)未按規定報備臨時執業業務活動的,責令其限期改正;情節較重的,予以公告,5年以內不再受理其臨時執業申請。

(六)境外會計師事務所和境內相關機構、個人存在違反中國保密法律法規的,責令其限期改正,不再受理其臨時執業申請;涉嫌犯罪的,移交司法機關處理。

第十三條 本規定自發布之日起施行。

第十四條 自本規定施行之日起,財政部于1993年12月6日發布的《外國會計師事務所在中國境內臨時執行審計業務的暫行規定》(財會協字[1993]119號)、1993年12月27日發布的《<外國會計師事務所在中國境內臨時執行審計業務的暫行規定>的補充規定》(財會協字[1993]134號)、1994年5月26日發布的《港、澳、臺地區會計師事務所來內地臨時執行審計業務的暫行規定》(財會協字[1994]81號)、2003年3月10日發布的《關于使用新版臨時執行審計業務許可證書的通知》(財辦會[2003]10號)、2003年11月26日發布的《<港、澳、臺地區會計師事務所來內地臨時執行審計業務的暫行規定>的補充規定》(財會[2003]33號)、2005年11月28日發布的《關于延長臨時執行審計業務許可證有效期的通知》(財會[2005]21號)和2008年9月16日發布的《關于延長港澳地區會計師事務所來內地臨時執行審計業務許可證有效期的通知》(財會[2008]12號)同時廢止。

附表1:境外會計師事務所在中國內地臨時執行審計業務申請表

附表2:境外委托方與境內相關機構信息表

附表3:擬派注冊會計師和其他境外相關工作人員信息表

附表4:境外會計師事務所臨時執業業務報告表

附表1:

境外會計師事務所在中國內地臨時執行審計業務申請表

附表2:

境外委托方與境內相關機構信息表

附表3:

擬派注冊會計師和其他境外相關工作人員信息表

填表說明:可按此表格式另再制表。

附表4:

境外會計師事務所臨時執業業務報告表

境外會計師事務所名稱:

年 月 日 至 年 月 日,本會計師事務所在中國境內相關機構臨時執行了審計業務,具體情況如下表所示:

填表說明:可按此表格式另再制表。

* 執行項目請填寫存貨盤點、內控測試、投資審計等具體明細項目。

** 期間請具體到年月。

*** 人員請填寫姓名。